केंद्र सरकार ने प्रधानमंत्री आवास योजना के तहत मकान बनाने के लिए, मदद की अंतिम तिथि 31 दिसंबर 2024 तक आगे बढ़ा दी है। इस योजना के माध्यम से सरकार, कम आय वाले लोगों को पक्का घर बनाने के लिए 2.67 लाख रुपए तक की मदद देती है। इस लेख में हम जानेंगे कि प्रधानमंत्री आवास योजना (शहरी) के नियम और शर्तें क्या हैं? (Pradhan Mantri Awas Yojana Rules in Hindi)। ग्रामीण क्षेत्र के लोगों के लिए, इस योजना के नियमों के बारे में जानकारी हम दूसरे लेख में दे रहे हैं।

घर का क्षेत्रफल 200 वर्गमीटर से अधिक नहीं होना चाहिए

आवेदक के घर का अंदरूनी क्षेत्रफल (Area) (दीवालों को छोड़कर) 200 वर्गमीटर से अधिक नहीं होना चाहिए। उसमें भी EWS (बहुत कम आमदनी वाले) परिवारों के लिए अधिकतम क्षेत्रफल की सीमा 30 वर्गमीटर और LIG (कम आय वाले) परिवारों के लिए अधिकतम 60 वर्ग मीटर रखी गई है। MIG-I (मध्यम आय वर्ग) के परिवारों के लिए इसकी लिमिट 160 वर्गमीटर और MIG-II (मध्यम आय वर्ग) के परिवारों के लिए 200 वर्ग मीटर तय की गई है।

| EWS श्रेणी के आवेदकों के लिए | 30 वर्ग मीटर (323 वर्ग फुट) |

| LIG श्रेणी के आवेदकों के लिए | 60 वर्ग मीटर (646 वर्ग फुट) |

| MIG-I श्रेणी के आवेदकों के लिए | 160 वर्ग मीटर (1722 वर्ग फुट) |

| MIG-II श्रेणी के आवेदकों के लिए | 200 वर्ग मीटर (2153 वर्ग फुट) |

मकान का स्वामित्व, खुद के या पत्नी के नाम पर ही होना चाहिए

जिस मकान के निर्माण, या सुधार या विस्तार के लिए आप, प्रधानमंत्री आवास योजना के तहत मदद चाहते हैं, वह मकान आपके या आपकी पत्नी के नाम होना चाहिए। या फिर पति-पत्नी दोनों के नाम पर, संयुक्त रूप से भी हो सकता है। उसमें भी, अगर आप EWS या LIG कैटेगरी में हैं और नया मकान ले रहे है तो उसका स्वामित्व महिला के नाम होना चाहिए।

पति या पत्नी, कोई भी कर सकता है आवेदन: प्रधानमंत्री आवास योजना के तहत आर्थिक मदद के लिए, पति या पत्नी कोई भी आवेदन कर सकता है। दोनों एक साथ भी आवेदन कर सकते हैं। दोनों में से कोई एक भी आवास योजना के लिए आवेदन करता है तो उसे उस परिवार के आवेदन के रूप में माना जाएगा। बाद में फिर उस परिवार का सदस्य आवेदन नहीं कर सकता।

परिवार के नाम, कहीं और पक्का घर नहीं होना चाहिए

आवेदन करने वाले व्यक्ति या उसके परिवार के सदस्यों के नाम पर देश के हिस्से में कोई दूसरा पक्का घर नहीं होना चाहिए। उसके परिवार के किसी भी सदस्य के नाम भी नहीं होना चाहिए। किसी एक परिवार में सिर्फ पति-पत्नी और अविवाहित पुत्र-पुत्रियों को ही शामिल किया जाता है। अगर परिवार में कोई दूसरा वयस्क सदस्य (adult member) भी कमाई करने लगा है, तो शादी न होने पर भी उसे अलग परिवार (different family) के रूप में माना जाएगा।

आपको पहले किसी अन्य योजना से घर बनाने के लिए पैसा नहीं मिला हो: प्रधानमंत्री आवास योजना के तहत मदद के लिए आवेदन करते वक्त इस बात का ध्यान रखे कि- इसके पहले कभी आपको सरकार की किसी दूसरी आवास योजना से घर खरीदने या निर्माण के लिए मदद नहीं मिली होनी चाहिए।

EWS और LIG की वार्षिक आय 6 लाख से अधिक नहीं होनी चाहिए

अगर आप बहुत कम आय वाली कैटेगरी (Economically Weaker Section) में आते हैं तो आपके परिवार की सालाना आमदनी (Annual Income) 3 लाख रुपए से अधिक नहीं होनी चाहिए। अगर आप अल्प आमदनी वाली कैटेगरी (lower Income Group) में आते हैं, तो आपकी सालाना आमदनी (Annual Income) 6 लाख रुपए से ज्यादा नहीं होनी चाहिए। Note:प्रधानमंत्री आवास योजना के तहत लोन के आवेदन के लिए, आमदनी सीमा में, आपके पूरे परिवार की कुल आमदनी देखी जाती है। अप्लीकेशन फॉर्म में अपनी कुल सालाना पारिवारिक आय के बारे में एक घोषणा (declaration) भी करनी होती है और उस पर हस्ताक्षर करने पड़ते हैं।

| EWS परिवार के लिए आय सीमा | वार्षिक ₹ 3 लाख से अधिक न हो |

| LIG परिवार के लिए, वार्षिक आय सीमा | वार्षिक ₹ 6 लाख से अधिक न हो |

MIG परिवार की सालाना आय 12 लाख से अधिक नहीं होनी चाहिए

अगर आपका परिवार, मध्यम आमदनी वाली कैटेगरी (MIG1) में है तो सालाना आमदनी (Annual Income) 12 लाख रुपए से अधिक नहीं होनी चाहिए। MIG-2 ग्रुप में आते हैं तो सालाना आमदनी 18 लाख से अधिक नहीं होनी चाहिए। इस संबंध में, आपको एक घोषणापत्र (declaration) भी देना पड़ता है।

| MIG-1 परिवार के लिए आय सीमा | 12 लाख |

| MIG-2 परिवार के लिए आय सीमा | 18 लाख |

अधिकतम 12 लाख तक के होम लोन पर मिल सकती है छूट

EWS और LIG कैटेगरी के आवेदकों की 6 लाख रुपए तक का सस्ता होमलोन मिल सकता है। MIG-1 कैटेगरी के आवेदकों को अधिकतम 9 लाख रुपए तक का सस्ता होम लोन मिल सकता है। जबकि MIG-2 आवेदकों को अधिकतम 12 लाख रुपए तक का सस्ता होम लोन मिल सकता है। अगर आप, इन सीमाओं से अधिक का होम लोन लेते हैं तो, अतिरिक्त रकम पर सामान्य होमलोन की तरह ब्याजदर चुकानी होगी। उदाहरण के लिए, अगर आप EWS या LIG कैटेगरी में आते हैं और आपने 10 लाख रुपए का होमलोन लिया है तो 6 लाख रुपए पर सस्ती ब्याज दर पड़ेगी। बाकी बचे 4 लाख पर सामान्य होम लोन की तरह ब्याज चुकानी पड़ेगी। (अगले पैराग्राफ में दी गई तालिका को देखें)

आपको उस लोन पर 3 से 6.5% तक कम ब्याज चुकानी पड़ती है

प्रधानमंत्री आवास योजना के तहत बैंक जो आपको लोन देगा, उस पर 3 से 6.5% तक कम ब्याज लगती है। ये पैसा सरकार की ओर से बैंक को चुका दिया जाता है। बाकी की पैसा आपको चुकानी पड़ता है। EWS और LIG परिवार को 6.5% ब्याज कम देना पड़ता है, जबकि MIG(I) परिवार को 4% कम ब्याज चुकाना पड़ता है। MIG(II) परिवार को 3% कम ब्याज चुकाना होता है।

| आवेदक परिवार की श्रेणी | कितना कम ब्याज लगेगा | कितने लोन पर छूट लागू होगी | कुल कितनी बचत होगी |

| EWS परिवार | 6.5% कम ब्याज लगेगा | 6 लाख तक के लोन पर | 2.67 लाख रुपए |

| LIG परिवार | 6.5% कम ब्याज लगेगा | 6 लाख तक के लोन पर | 2.67 लाख रुपए |

| MIG-1 परिवार | 4.0% कम ब्याज लगेगा | 9 लाख तक के लोन पर | 2.35 लाख रुपए |

| MIG-2 परिवार | 3.0% कम ब्याज लगेगा | 12 लाख तक के लोन पर | 2.30 लाख रुपए |

20 साल के भीतर चुकता करना पड़ेगा पूरा होम लोन

प्रधानमंत्री आवास योजना के तहत मंजूर हुए लोन को, अगले 20 साल के भीतर चुकाना होगा। सभी प्रकार की कैटेगरी के परिवारों के लिए लोन चुकाने की यही अवधि तय की गई है। वैसे लोन को 30 साल तक में भी चुकाया जा सकता है, लेकिन ब्याज पर छूट (interest subsidy) सिर्फ 20 साल तक ही मिलेगी। उसके बाद आपको होमलोन की सामान्य ब्याजदर चुकानी पड़ेगी। लोन का भुगतान बराबर-बराबर मासिक किस्तों में होगा।

ऑनलाइन भीर कर सकते हैं EMI की गणना: प्रधानमंत्री आवास योजना की वेबसाइट पर, मौजूद कैलकुलेटर पर आप गणना करके जान सकते हैं कि-आपके कुल लोन पर कितने की किस्त बनेगी। उसमें आपको कितनी सब्सिडी मिल सकेगी। इस कैलकुलेटर का लिंक है- https://pmaymis.gov.in/EMI_Calculator.aspx इसके अलावा कुछ बैंकों की वेबसाइट पर भी मंत्री आवास योजना के लोन संबंधी कैलकुलेटर मिल जाते हैं।

CSC सेंटर या योजना की वेबसाइट पर कर सकते हैं आवेदन

प्रधानमंत्री आवास योजना के लिए आप किसी कॉमन सर्विस सेंटर (CSC) के माध्यम से भी आवेदन करवा सकते हैं। अप्लीकेशन फॉर्म के साथ लगाने के लिए अपने पहचान प्रमाण (Identity Proof) , पता प्रमाण (Address Proof), आय प्रमाण (Income Proof), प्रॉपर्टी पर स्वामित्व प्रमाण (रजिस्ट्री) वाले डॉक्यूमेंट्स भी साथ लेकर जाएं।

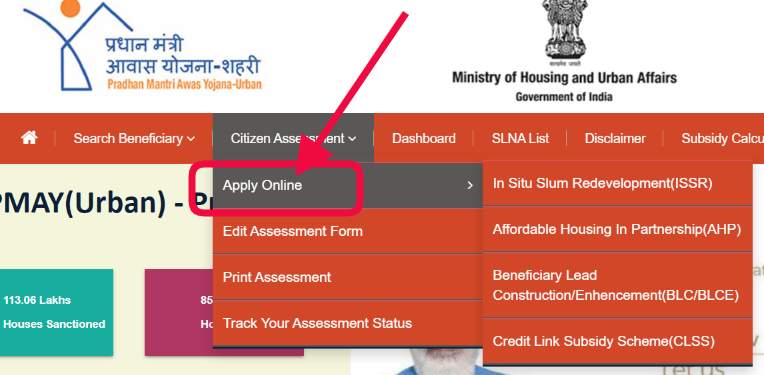

अगर आपके पास कंप्यूटर और इंटरनेट है तो फिर डायरेक्ट प्रधानमंत्री आवास योजना की वेबसाइट https://pmaymis.gov.in/ पर, ऑनलाइन आवेदन भी कर सकते है। इसकी वेबसाइट के होमपेज पर ही Citizen Assessment टैब में क्लिक करने पर एक लिस्ट खुलती है। उसमें पहले नंबर पर ही Apply Online का ऑप्शन होता है। इस पर क्लिक करके अपने आधार नंबर की मदद से आप आवेदन कर सकते हैं।

बैंक की शाखा या वेबसाइट की मदद से भी कर सकते हैं आवेदन

आप किसी बैंक/वित्तीय संस्थान या हाउसिंग कंपनी में डायरेक्ट आवेदन कर सकते हैं। कई बड़े बैंक, प्रधानमंत्री आवास योजना के लिए ऑनलाइन आवेदन की भी सुविधा देते हैं। रिजर्व बैंक ने निम्नलिखित प्रकार की संस्थाओं को प्रधानमंत्री आवास योजना के तहत, लोन जारी करने का अधिकार दिया है-

- कॉमर्शियल बैंक (SBI, PNB,BOB, ICICI, HDFC वगैरह)

- क्षेत्रीय ग्रामीण बैंक (RRB)

- हाउस फाइनेंसिंग कंपनियां

- राज्य सहकारी बैंक

- नगरीय सहकारी बैंक

- स्माल फाइनेंस बैंक (जिन्हें RBI से मंजूरी मिल चुकी हो)

- माइक्रो फाइनेंस संस्थान (जिन्हें RBI से मंजूरी मिल चुकी हो)

- प्राइमरी लेंडिंग संस्थाएं (PLI)

आवास लोन की मंजूरी में 2 से 4 महीने का लग सकता है टाइम

प्रधामनंत्री आवास योजना के तहत, मदद के लिए, अप्लीकेशन फॉर्म मिलने पर बैंक या संस्थान इस बात की जांच कराता है कि आप लोन पर छूट (Subsidy) पाने लायक हैं कि नहीं। अगर आप इसके लायक समझे जाते हैं तो फिर आपका आवेदन सब्सिडी मंजूरी के लिए, सेंट्रल नोडल एजेंसियों (CNAs) के पास भेजा जाता है। सरकार ने इस समय 3 नोडल एजेंसियां तय कर रखी हैं, जिनके नाम हैं-

- नैशनल हाउसिंग बैंक (NHB)

- हाउसिंग एंड अर्बन डेवलपमेंट कॉर्पोरेशन (HUDCO)

- स्टेट बैंक ऑफ़ इंडिया (SBI)

सेंट्रल नोडल एजेंसी आपके आवेदन को एक बार फिर से चेक (Cross Check) करती है। सब कुछ ठीक पाए जाने पर सरकार से राशि प्राप्त करने के लिए प्रक्रिया आगे बढ़ा दी जाती है। सरकार से मदद राशि मिलने पर आपके लिए सस्ता होमलोन पास कर दिया जाता है। ये सारी प्रक्रिया पूरी होने में 2 से 4 महीने तक का समय लग सकता है।