अगर आप अपने लिए या अपने बच्चों के लिए 10-15 साल बाद कोई बड़ा काम करना चाहते हैं तो PPF अकाउंट आपके लिए बढ़िया स्कीम है। इसमें आप अपनी सुविधा के हिसाब से जब चाहें पैसा जमा कर सकते हैं। हर साल 500 रुपए से लेकर 1.50 लाख रुपए तक जमा हो सकते हैं। यह अकाउंट सामान्य रूप से 15 साल तक चलता है, लेकिन कुछ विशेष कामों के लिए 5 साल बाद भी बंद किया जा सकता है। आप खाता बंद नहीं करना चाहते और आपको पूरे जमा पैसों की जरूरत नहीं है तो पीपीएफ अकाउंट से लोन भी ले सकते हैं।

इस लेख में हम जानेंगे कि पीपीएफ अकाउंट से लोन कैसे मिलता है औरर उसके लिए आवेदन कैसे कर सकते हैं? How to get Loan from PPF account. Rules and conditions in Hindi.

पीपीएफ अकाउंट पर लोन कितना मिलता है?

खाते में बैलेंस के 25% तक लोन ले सकते हैं: आप अपने PPF Account में दो साल पहले मौजूद बैलेंस का 25% तक लोन ले सकते हैं। उदाहरण के लिए, आप वित्त वर्ष 2023-24 के दौरान लोन के लिए अप्लाई करेंगे तो आपको 31 मार्च 2022 को मौजूद बैलेंस का 25% तक लोन मिल जाएगा। बशर्ते कि आपने 31 मार्च 2022 के बाद कोई पैसा नहीं निकाला हो। अगर बाद में पैसा निकाला है तो फिर बचे बैलेंस और दो साल पहले वाले बैलेंस की तुलना करने पर जो कम होगा, उसका 25 प्रतिशत तक ही लोन मिल सकेगा।

सिर्फ 1% ज्यादा ब्याज चुकाना पड़ता है: PPF लोन की ब्याज दर, PPF अकाउंट के interest rate से सिर्फ 1% ज्यादा होती है। यानी अगर पीपीएफ खाते पर 7.1% का ब्याज मिल रहा है तो पीपीएफ लोन पर 8.1 प्रतिशत का ब्याज देना पड़ेगा। ये पर्सनल लोन के मुकाबले सस्ता पड़ता है । अगर आप इस ब्याज दर की बैंक के personal loan के rate से तुलना करेंगे तो पता चलेगा कि इसका रेट काफी कम है। आमतौर पर बैंक पर्सनल लोन के लिए 10-15 प्रतिशत का रेट लगाते हैं।

लोन चुकाने के लिए कितना वक्त मिलेगा? आपको PPF Account से लिए गये loan को अगले तीन वर्ष में, यानी कि 36 महीनों में चुकता कर सकते हैं। आप इसके लिए ज्यादा से ज्यादा 36 किस्तें (Installments) बनवा सकते हैं। इसके बाद अगले Loan के लिए आप तभी Apply कर सकते हैं, जबकि पहला loan चुकता कर चुके हों।

साल में सिर्फ एक बार ले सकते हैं: आप किसी एक वित्त वर्ष में सिर्फ एक बार ही Loan के लिए apply कर सकते हैं। भले ही आपने इसके पहले लिया गया Loan चुकता कर दिया हो, तब भी आप उसी वित्त वर्ष में नया Loan नहीं ले सकते। अगर किसी वित्त वर्ष के दौरान आप न्यूनतम 500 रुपए नहीं जमा कर पाते हैं, तो उसके अगले वित्त वर्ष में आप इससे loan नहीं उठा सकते।

3 वर्ष के बाद आंशिक निकासी की सुविधा चालू हो जाती है: PPF अकाउंट से लोन की सुविधा आपको 3 वर्षों तक मिल सकेगी। यानी कि 1 अप्रैल 2024 से लेकर 31 मार्च 2026 तक मिलेगी। इसके बाद आपके अकाउंट से आंशिक निकासी (Partial Withdrawal) की सुविधा मिलने लगती है।

पीपीएफ लोन को वापस कब तक कर सकते हैं?

- PPF के loan चुकता करने में काफी सहूलियत (flexibility) मिलती है। आप इसे चाहें तो बराबर-बराबर की किस्तों में (equal installments) या एकमुश्त (lump sum) भुगतान कर सकते हैं।

- आप अपनी installments की संख्या खुद ही निर्धारित कर सकते हैं, लेकिन ध्यान रखें, आपका loan 36 महीने के भीतर चुकता (Paid) हो जाना चाहिए।

- सबसे पहले आपको Loan का मूल धन principal amount चुकाना होता है। पूरा मूलधन चुकता होने के बाद, इसकी वास्तविक भुगतान अवधि (actual payment duration) के हिसाब से ब्याज (interest) की गणना की जाती है।

- Loan के ब्याज को आप ज्यादा से ज्यादा दो मासिक किस्तों (monthly installments) में चुकता कर सकते हैं।

- अगर मूलधन 36 महीनों के अंदर नहीं चुकता किया गया तो ब्याजदर (rate of interest) 1% की बजाय 6% लगेगी। दंडस्वरूप ब्याज (penalty interest) आपके कुल लोन total loan amount पर लगेगा, न कि जमा हो चुकी रकम पर।

- इसके बाद भी अगर loan चुकता नहीं किया गया तो फिर पिछले Financial Year के अंत में मौजूद पूरे पीपीएफ बैलेंस पर ब्याज (penal interest )चुकता करना होगा।

- अगर तब भी ब्याज चुकता नहीं किया गया तो फिर इसे आपके PPF balance से काट लिया जाएगा।

- जब आप लोन का पैसा चुका रहे हों तो उसे डिपॉजिट स्लिप में जरूर mention कीजिए। उसमें आपको लोन के भुगतान और ब्याज के भुगतान का कॉलम दिखेगा। नीचे की तस्वीर देखिए ।

पीपीएफ से लोन कैसे प्राप्त करें ?

PPF Account खोलने के बाद 1 पूर्ण वित्त वर्ष बीत जाने के बाद, आप अपने PPF Account से लोन ले सकते हैं। उदाहरण के लिए अगर आपने 2022-23 के दौरान किसी भी समय अकाउंट खुलवाया है तो वित्त वर्ष 2024-25 में आप लोन ले सकेंगे। इसका तरीका इस प्रकार है-

- अपने PPF अकाउंट की पासबुक लेकर उस बैंक ब्रांच या पोस्ट ऑफिस ब्रांच में जाइए, जहां पर आपका अकाउंट खुला हुआ है।

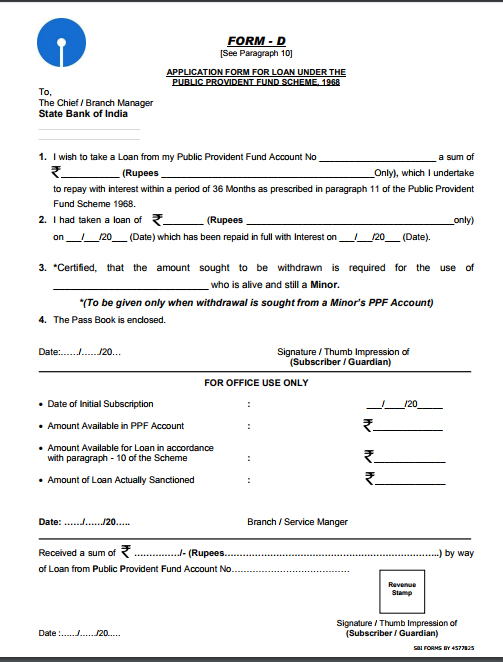

- PPF Account से लोन लेने के लिए Form D भरना पड़ता है। बैंक अधिकारी से ये फॉर्म लेकर भर दीजिए।

- application में लोन की रकम (amount) और उसे चुकता (payment) करने की अवधि (period) भी भरनी होगी। अगर पहले कभी लोन लिया है तो उसकी भी जानकारी इसमें देनी होगी।

- लोन application के साथ PPF Passbook की फोटोकॉपी लगा दीजिए।

- सामान्यतया, एक हफ्ते के अंदर आपका loan पास हो जाता है।

PPF Account से loan के लिए Application Format को बेहतर तरीके से समझने के लिए आपी नीचे State Bank के PPF Loan Form (Form D) की फोटोकॉपी देख सकते हैं—

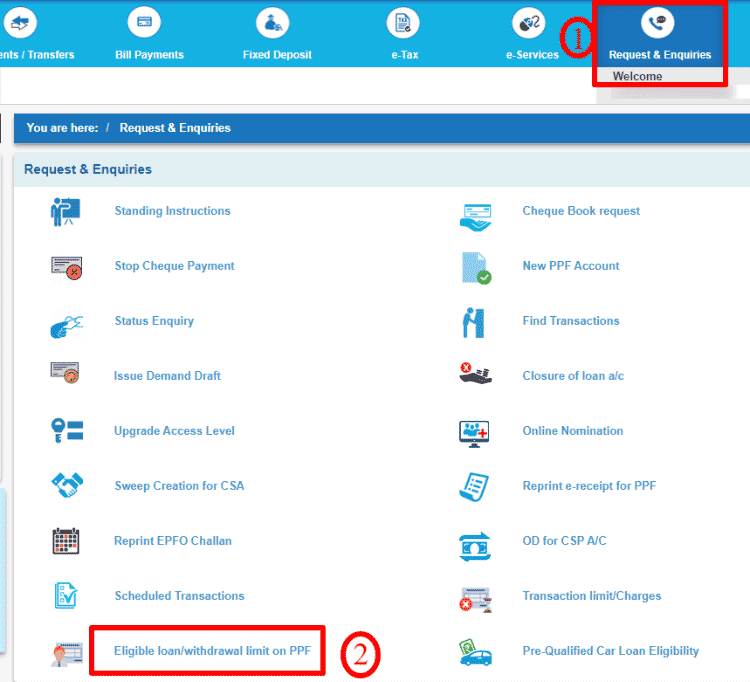

SBI की वेबसाइट पर चेक कर सकते हैं लोन की लिमिट

वैसे अगर आप स्टेट बैंक के कस्टमर हैं तो loan की limit पता करने के लिए इतना हिसाब किताब लगाने की जरूरत नहीं है। आप नेटबैंकिंग का इस्तेमाल करके अपने पीपीएफ अकाउंट से maximum loan amount पता कर सकते हैं।